来到一个新的环境时,生物很随意马虎涌现水土不服的情形,个中一大症状是,乏力。

2023年10月,日本健身品牌“巧刻空间”(chocoZAP)在北京和上海分别开出3家和2家门店,正式进入大陆市场。此时,它在中国没有什么有名度,一年后,除了多出成都两家门店,情形并没有发生改变:对付大多数中国人来说,巧刻空间依然是一个陌生的名字。

这是由于它不努力吗?

事实正好相反,它很努力。

营销层面,巧刻空间早在2023年9月便进驻中国社交平台,微信"大众号、小红书、抖音、大众点评的账号都在坚持更新,在干系平台上也进行了投放;价格上,每月149元,比乐刻在很多城市都便宜,此外还常常有会员返现、打卡送月卡、连续包月打九折等优惠活动;硬件方面,除了根本设备之外,健身房里还有飞镖、台球、高尔夫、美容仪、推拿椅等选项。

怎么看,都不能批评它不足努力,但现实是冰冷的,这些努力并没有掀起水花。

品牌的社交帐号数据惨淡:公众年夜众号推文的阅读量大多在三位数,小红书、抖音账号发布的内容互动量也只有个位数,后两个平台的粉丝加起来一共不到300人。店铺的会员数量也不乐不雅观:巧刻空间的会员私域,9月初开通并在公众年夜众号上加以宣扬的企业微信群,目前成员只有172个人,个中包括至少5个品牌方的事情职员,在各个门店大众点评页面下的评论中,“人不多”成为高频涌现的描述。

巧刻空间的来头不算小,在日本本土算是“富二代”。

它的母公司莱札谱集团,创立于2010年,以同名的高端健身品牌有名。2022年7月,巧刻空间作为子品牌推出,经营24小时无人健身房,目标客户定为家庭主妇、上班族、老年人等非范例健身房用户,但又缺少运动的人群,倡导“每天运动5分钟就好”。

在日本取得1年会员打破78万人的好成绩后,巧刻空间俨然成为集团的第二增长线,2022年8月发布的集团中期管理操持显示,莱札谱为它设定的目标是:到2025财年(截至2026年3月)门店数量增长到2000家。

然而,日本本土市场毕竟有限,出海就成为一定选择。2023年7月,巧刻空间在中国台湾开设了日本以外的首家外洋店铺,10月起进入中国大陆,11月在美国洛杉矶开设新店。

官网显示,巧刻空间在日本拥有超过1500家门店,在美国、中国共有11家门店。不丢脸出,外洋市场尚未发挥呈现实浸染。

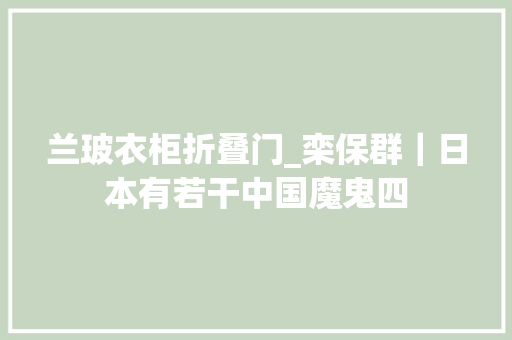

图源:chocoZAP母公司RIZAP Group财报,chocoZAP会员人数位列日本第一

同一期间,乐刻透露全国门店数量已超过1500家。

很难说这是否与公司基因有关。作为母品牌的莱札谱,本身外洋业务进展也不太空想,其官网显示,目前外洋只有中国大陆和台湾地区共计四家门店。

以大陆市场为例。早在2013年,开启外洋征战的莱札谱就在上海开出了高岛屋、公民广场、SOHO天山广场三家门店,但声量始终不高。在这个可能是对日本品牌接管度最高的大陆城市,有一部分人进行了积极的考试测验,但他们没能让这个品牌逃离迁居、关店的命运。目前,莱扎谱在大陆只剩上海娄山关路一家门店处于业务状态。

诸多迹象指向莱札谱已经在中国市场摆烂。比如,它的中文官网已经没有品牌干系内容,取而代之的是出售域名的:一口价999元。比较官网掩护本钱稍低的社交账号倒是还在更新,只是与巧刻空间一样,这些账号没能摆脱互动寥寥的命运。个中"大众年夜众号上的一篇推文,以免费体验一小时的优惠勾引读者评论,名额限定2人,结果是,只有一个人留言。

可以说,两个品牌虽然定位不同,但在中国市场的命运是同等的:提前的宣扬,少量的门店,频繁更新却并不热闹的社交帐号。只管入驻韶光不算短,但从始至终都是悄悄的。

02 新环境与免疫力

水土不服,一方面是环境改变带来的不适应,另一方面在于,自身的免疫力不足。

对付中国市场,巧刻空间与莱札谱采纳的策略基本类似,便是照搬本土模式。

在日本市场,莱札谱与巧刻空间都算是头等生。

巧刻空间的会员数量在一年内打破了55万人,这个数字,日本健身行业规模最大的Anytime fitness花了10年才达到。截至今年8月,巧刻空间在日本的会员数量达到127万,门店数量为1597家。

莱札谱本土门店数量超过130家,会员数量超过18万人,在日本多次成为行业内的冠军,也是明星艺人健身房的首选。

或许是路径依赖,或许是足够自傲,两者在中国市场基本都是照搬了本土模式,从定位、设备方面进行了高像素复制,日系元素也成为它们宣扬的重点。比如走高端路线的莱札谱,紧张卖点的日籍教练,一节一小时的私教体验课要925元,主打一对一定制减严惩事,承诺30天内无效全额退款;巧刻空间坚持健身便利店定位,用低价和赠予运动手环、体脂秤来吸引用户,将本土受欢迎的医美做事和休闲娱乐举动步伐也复制了过来。

为数不多的本土化,表示在预约环节。在日本,会员须要在手机上的APP预约,在中国,预约渠道变成了小程序。

照搬本土模式存在着许多好处,比如能够凭借成功履历更快速地进入市场、规避风险,有助于掌握本钱、履行标准化管理、利用品牌效应等等。

此外,中国和日本的健身市场存在共同点,相较于欧美来说,两个市场的健身人数占比都不算多,仅占总人口的10%以下。

《2023中国健身行业数据报告》显示,截止到2023年12月,全国健身会员为6975万人,较2022年环比下滑了2.38%,健身人口渗透率为4.89%。根据 Statista 的统计数据,2022 年日本约有 265 万的健身房会员,在整体人口中的渗透率不敷 5%。

一方面,这意味着健身市场还有较大的发展空间,同时也意味开花费习气尚未形成,健身房获客难度更大。

以巧刻空间为例。在日本本土市场,它利用医美、洗衣等“副业”精准获客,由于其目标客群是家庭主妇,这些策略可以让她们产生“哪怕不磨炼,每天去做做医美、洗衣项目也很值得”的觉得。

但在中国,富余家庭的全职主妇们,看不上巧刻空间的档次。霸占比例更大的普通家庭主妇,在数量、韶光分配和消费习气上也难以支撑起这学买卖。

数量上,2022年我国女性劳动参与率占群体人口的61%,日本的这一数据是54%,我国全职妈妈占已婚妈妈的比例仅为12.6%。韶光分配上,2018年我国无收入女性无偿照料劳动韶光为均匀每天297分钟,在这样永劫光劳动的根本上,她们再去健身的可能性不高。

消费习气上,2023年,有21%的全职妈妈为了减轻家庭的经济包袱重返职场,这就意味着她们非必需消费的可能更低,与此同时,我国女性线上消费占比达到85.4%,线下消费,顺道进入健身房的几率也随之降落。

其次,高尔夫、台球、飞镖等项目在中国上班族中依然属于小众运动,号召力不算强。《中国青年报》今年8月开展的“全民健身日”专题调查中,受访者喜好的运动项目前五名分别是跑步、健步走、跳绳、球类和拍浮。

此外,在中国市场,巧刻空间还有一位强有力的对手:乐刻。

同样是打出像便利店一样24小时业务、各地连锁的旗号,面向健身低级者,只供应健身器材不供应洗漱做事,低价还支持月付,乃至名字中同样带有一个“刻”字,两者的悲欢并不相通。

乐刻的日子显然不错:今年8月,乐刻在合资人大会上透露全国门店数量超过1500家,注册用户累计超过1000万。去年的全国合资人大会上,乐刻还提出未来5年要在100个城市开出一万家店的目标。

除了2015年便成立的乐刻之外,更多的健身房也在加入24小时业务、各地连锁、低价月付的赛道,它们的发展看起来也不错。比如2017年景立、覆盖了社区和儿童运动的坚蛋运动,包月最低只需139元,门店数量从2019年的100家扩展到超过300家,在今年4月得到了数千万元的融资。

起步更早、门店更多、有名度更高、更懂中国消费者是这些竞争对手的共同特色。作为后来者与外来者,至少到现在,巧刻空间在与这些本土品牌的竞争中还没彰显出上风。

03 解药

要想办理水土不服,在环境很难改变的情形下,只能选择改变自己:一是要尽力让自己适应环境,二是要增强自己的免疫力。

在办理水土不服的问题上,2002年进入中国市场的日本前辈优衣库或许是个不错的学习工具。

优衣库是交过学费的。它在中国市场的前几手牌打得并不俊秀。

2002年,优衣库在上海开出两家门店。3年后,上海变成7家,北京变成2家,不过由于发卖情形实在不理想,北京的两家门店在2005年年底被关闭。

涌现这种情形的缘故原由在于,优衣库没能在新环境中选择适宜自己的那条路。

出身于日本因房地产泡沫破灭导致经济停摆的期间,优衣库以平价、高性价比的形象成功走入日本人的衣柜。来到中国,优衣库依然坚持大众品牌的定位,与美特斯邦威、班尼路等休闲品牌竞争,并因此陷入价格战。为了保持低价,优衣库将门店开在阔别市中央的地段,还变动了产品面料的标准,但这些动作,在服装家当链高度成熟的中国市场,并没有发挥太大的浸染。

卷价格,中国服装行业在环球范围都没有对手。

迁移转变点在2006年到来。当时中国区的CEO潘宁创造了海内里产人群正在壮大的趋势,因此将优衣库的定位调度为,代表着一种生活办法的中产品牌。

环绕这一计策,优衣库在产品设计和品质、门店选址、面积和管理上都做了很大的调度。现在成为优衣库标配的高品质设计师互助款、灯光明亮的阛阓大店面、细致的货色整理和陈设等都是在这个期间走进中国市场的。

2009年4月,优衣库看到了新一线和二三线城市居民的消费潜力,捉住中国线上消费兴起的浪潮,及时在淘宝开设旗舰店,仅用10天就稳居淘宝商城男装、女装销量第一位。

这套组合打法,终于让优衣库在中国市场扬眉吐气,开启快速扩展模式。门店数量从2009年上半年的32家增长至2015年8月的387家,今年8月尾已经达到926家。

当然,再好的经营计策策略也不能一劳永逸,尤其在消费赛道,品牌的好日子要靠自己努力,更要靠对消费趋势的把握。

眼下,优衣库又迎来了迁移转变点:今年10月,迅销集团公布了2024财年的报告,其在中国的营收和利润增速均明显放缓。在消费降级的理念之下,年轻人开始探求优衣库平替——人们创造,同样是没有设计款的根本款,白牌的性价比更高。

优衣库已经表示要在中国市场对门店、产品、品牌、人才等多方面进行调度,不丢脸出,它依然把中国市场当作重头戏。

比较之下,优衣库在日本的劲敌饰乐梦,险些是个反例。它在日本开了超过2000家店铺,很长一段韶光发卖额仅次于优衣库,增长势头还曾一度超过优衣库,却没能办理在中国水土不服的问题。

2012年,饰乐梦就在上海开出第一家门店,2020年10月宣辞职出中国市场。8年间,它的经营策略堪称守旧,只在江浙沪地区开出了12家门店,线上旗舰店也是进入中国市场5年后才开设的,宣扬更是力度微弱,以至于一贯没有被大众所熟知,也没有留下太多痕迹。

直到现在,饰乐梦在中国市场的口碑还离不开“土气”。有消费者在它闭店清仓时捡漏,继而评价:“只有亵服还可以”。

卖力人曾经阐明过饰乐梦的守旧从何而来:“迅销远在我们之上,我们只是一家普通的公司。我们之以是能生存,是不靠赌钱,只会专注做我们确定会胜利及熟习的事,这是企业最基本政策。”守旧不一定是缺点,但比较冒险,它能带来的收益整体偏低。

末了回到巧刻空间。

它还在努力。今年5月中旬开始,互联网上评论辩论起这家健身房的内容逐渐增多,且以先容和夸奖为主,看起来很像是品牌营销行为。与此同时,它也加快了优惠活动的推出频次。但真正的拐点,看起来依然遥遥无期。——从中国地区的公司信息来看,巧刻空间在中国的卖力人依然由日本人担当,而他们对中国市场有多理解还要打一个问号。

至于这场水土不服究竟是阵痛还是持续性疼痛,就要看它接下来能否做出有效改变了。